Pasivní neznamená bez práce

Na začátku vždy něco vkládáte: peníze, čas, schopnost tvořit obsah, podnikatelský systém nebo ochotu nést riziko.

Kapitál rozhoduje o měřítku

Malé částky učí disciplíně. Významnější měsíční příjem ale obvykle vyžaduje statisíce až miliony korun.

Bezpečnost je důležitější než slib

Čím víc někdo slibuje rychlé zbohatnutí bez rizika, tím víc zpomalte a ověřujte poskytovatele.

Rychlá volba

Jaký pasivní příjem dává smysl právě pro vás

Největší chyba je vybírat jen podle slibovaného výnosu. Lepší je začít podle cíle, časové náročnosti a toho, zda chcete spíš klidné portfolio, pravidelný cash flow, nebo aktivum, které nejdřív vyžaduje tvorbu.

Chci jednoduchý start

Začněte pravidelným investováním do široce diverzifikovaných fondů, ETF nebo automatizované investiční platformy.

Přejít na fondy a ETFChci pravidelný cash flow

Hledejte dividendové akcie, dluhopisy nebo úrokové produkty. Počítejte ale s daněmi, poplatky a kolísáním.

Přejít na dividendyChci budovat online aktivum

Affiliate web, newsletter nebo digitální produkt může být výnosný, ale na začátku vyžaduje práci, SEO a trpělivost.

Přejít na online projektyChci vyšší potenciál

Krypto, startupy a některé crowdfundingové projekty mohou přinést zajímavý výnos, ale patří až do rizikové části plánu.

Přejít na rizikovější možnostiNejpraktičtější pořadí pro většinu lidí: rezerva, odstranění drahých dluhů, pravidelné investování, potom teprve experimenty s vyšším rizikem.

Srovnat brokeryCo je pasivní příjem

Pasivní příjem je příjem, který není přímo navázaný na každou další odpracovanou hodinu. Může pocházet z investic, pronájmu, autorských práv, affiliate webu, digitálního produktu, dividend, úroků nebo podílu na podnikání.

Slovo pasivní ale často klame. Akcie musíte vybrat a udržet, nemovitost potřebuje správu, online projekt potřebuje obsah a návštěvnost, P2P nebo crowdfunding vyžaduje kontrolu rizika. Pasivní bývá až průběh příjmu po tom, co jste odvedli práci nebo vložili kapitál.

Krátce: Pasivní příjem není produkt, který si koupíte. Je to výsledek aktiv, která postupně skládáte dohromady. Největší rozdíl dělá pravidelnost, ne jednorázový perfektní nápad.

Dividendy, úroky, fondy, dluhopisy, nemovitosti, REIT nebo P2P.

Web, newsletter, digitální produkt, affiliate marketing nebo automatizovaný prodej.

Reinvestice a dlouhý horizont mění malé pravidelné částky v důležitý zdroj budoucí svobody.

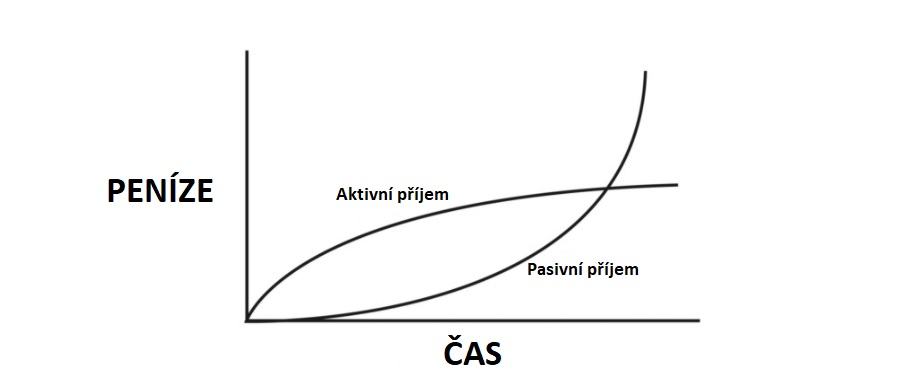

Aktivní vs pasivní příjem

Aktivní příjem získáváte hlavně tím, že pracujete. Typicky mzda, fakturace, zakázky, směny, konzultace nebo hodinová sazba. Jakmile přestanete pracovat, příjem většinou rychle klesne.

Pasivní příjem má jinou logiku. Nejprve budujete aktivum, které později může generovat peníze i bez vaší každodenní přítomnosti. To ale neznamená, že se o něj nikdy nestaráte. Spíš přesouváte práci z neustálého výkonu do správy systému.

Nejlepší cíl pro první rok není "žít z pasivního příjmu", ale vytvořit první malý, měřitelný a opakovatelný zdroj. Třeba 100 Kč měsíčně z úroků, dividend nebo online projektu. Jakmile umíte malý systém, můžete ho škálovat.

| Typ příjmu | Jak vzniká | Výhoda | Riziko |

|---|---|---|---|

| Mzda a zakázky | Práce za čas nebo výkon | Předvídatelnost a rychlý cash flow | Závislost na zaměstnavateli, klientech nebo schopnosti pracovat |

| Investice | Kapitál vložený do aktiv | Škálování bez další odpracované hodiny | Kolísání ceny, inflace, daně a kreditní riziko |

| Online aktivum | Obsah, produkt, publikum a distribuce | Nízké provozní náklady a vysoký strop | Změny algoritmů, konkurence a potřeba aktualizací |

Kolik kapitálu potřebujete na pasivní příjem

Nejjednodušší orientační výpočet je: roční cílový příjem vydělte očekávaným čistým ročním výnosem. Pokud chcete 10 000 Kč měsíčně, potřebujete 120 000 Kč ročně. Při 4% ročním výnosu to znamená přibližně 3 000 000 Kč kapitálu před daněmi a inflací.

| Cílový pasivní příjem | Kapitál při 3 % p.a. | Kapitál při 4 % p.a. | Kapitál při 5 % p.a. |

|---|---|---|---|

| 1 000 Kč měsíčně | 400 000 Kč | 300 000 Kč | 240 000 Kč |

| 5 000 Kč měsíčně | 2 000 000 Kč | 1 500 000 Kč | 1 200 000 Kč |

| 10 000 Kč měsíčně | 4 000 000 Kč | 3 000 000 Kč | 2 400 000 Kč |

| 30 000 Kč měsíčně | 12 000 000 Kč | 9 000 000 Kč | 7 200 000 Kč |

Tabulka je záměrně konzervativní. Nepracuje s daněmi, poplatky, měnovým rizikem, inflací ani poklesy trhů. ČNB dlouhodobě cílí inflaci kolem 2 %, takže nominální výnos není totéž co reálný růst kupní síly.

Praktická zkratka: Nejprve si nechte příjem růst a reinvestujte ho. Vybírání peněz dává větší smysl až ve chvíli, kdy portfolio není křehké a výběry neohrozí jeho dlouhodobou schopnost růst.

Nejdřív rezerva, potom pasivní příjem

Pasivní příjem se staví špatně, pokud vás každý nečekaný výdaj donutí prodávat investice. Proto dává smysl začít nudně: rezerva, drahé dluhy, základní pojištění rizik a až potom investiční plán.

- Rezerva: nejčastěji 3 až 6 měsíců běžných výdajů na snadno dostupném účtu.

- Drahé dluhy: spotřebitelské úvěry a kreditní karty často ničí výnos rychleji, než ho investice stihnou vytvořit.

- Pravidlo malých částek: začněte pravidelně. U pasivního příjmu je důležitější návyk než dokonalý první nákup.

- Investiční deník: zapisujte, proč jste dané aktivum vybrali, co od něj čekáte a kdy budete rozhodnutí kontrolovat.

Nejlepší nápady na pasivní příjem v roce 2026

Neexistuje jeden nejlepší pasivní příjem pro všechny. Pro někoho jsou vhodnější dividendové akcie, pro jiného fondy, pro dalšího web, nemovitostní crowdfunding nebo pronájem. Níže je rychlý přehled podle náročnosti, kapitálu a rizika.

Dividendové akcie

Pravidelné dividendy, možnost růstu hodnoty akcií a dobrá dostupnost přes brokera. Vyžadují výběr firem a toleranci kolísání.

Ukázka dividendového portfoliaETF a fondy

Široká diverzifikace, nízká časová náročnost a vhodný základ dlouhodobého portfolia. Výnosy ale kolísají s trhem.

Jak začít s akciemi a ETFÚroky a dluhopisy

Srozumitelnější výnos, ale nutnost hlídat kreditní riziko, splatnost, likviditu a inflaci.

Dluhopisomat recenzeREIT a crowdfunding

Expozice na nemovitostní trh bez přímého vlastnictví bytu. U crowdfundingu je zásadní kvalita projektu.

Upvest recenzeAffiliate marketing

Web nebo newsletter může vydělávat provizemi dlouho po publikaci. Potřebuje ale důvěru, SEO a pravidelnou aktualizaci.

Jak funguje affiliate marketingKryptoměny a staking

Možný výnos z držby nebo stakingu, ale vysoká volatilita, technologická rizika a regulace. Nehodí se jako základ plánu.

Moje kryptoměnové portfolio

Burza a portfolio

Vhodné pro dlouhý horizont, pravidelnost a čtenáře, kteří chtějí růst kapitálu i možnost dividend.

Srovnat akciové brokery

Automatizované investování

Dobrá volba pro ty, kdo chtějí investovat bez každodenní správy jednotlivých akcií.

Portu recenze

Online aktiva

Potřebují práci předem, ale kvalitní obsah může přivádět návštěvnost a provize dlouhodobě.

Affiliate marketing

Nemovitosti a projekty

Zajímavá doplňková cesta, u které rozhoduje kvalita projektu, zajištění a rozložení rizika.

Upvest recenze| Cesta | Vstupní kapitál | Časová náročnost | Riziko | Pro koho se hodí |

|---|---|---|---|---|

| ETF a fondy | nízký až střední | nízká | tržní kolísání | pro dlouhodobý základ portfolia |

| Dividendové akcie | střední | střední | výběr firem, měny, daně | pro čtenáře, kteří chtějí viditelný cash flow |

| Affiliate a web | nízký | vyšší na začátku | SEO, konkurence, změny podmínek | pro lidi ochotné tvořit obsah a budovat publikum |

| Nemovitosti a REIT | střední až vysoký | nízká až střední | likvidita, úrokové sazby, projektové riziko | jako doplněk k akciím a hotovosti |

| Krypto a staking | nízký až střední | střední | vysoká volatilita a technologická rizika | jen pro menší rizikovou část portfolia |

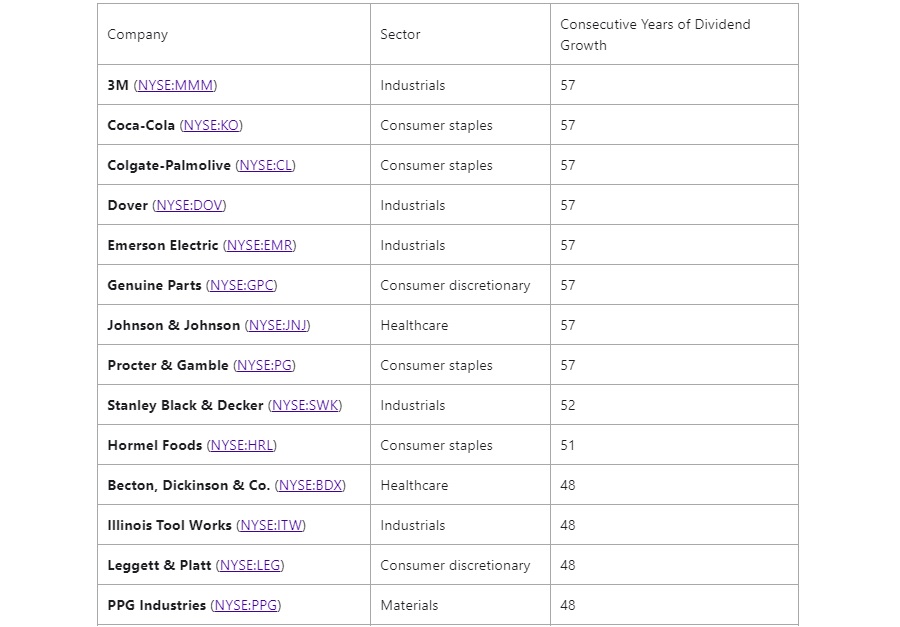

Dividendové akcie: příjem z podílu na zisku firem

Dividendové investování je oblíbená cesta, protože výnos je hmatatelný. Firma vydělá peníze, část zisku vyplatí akcionářům a investor může dividendu utratit nebo reinvestovat. Dlouhodobě ale nejde jen o výši dividendy. Důležitá je kvalita firmy, zadlužení, schopnost růstu, měna, zdanění a udržitelnost výplaty.

Vysoký dividendový výnos může být příležitost, ale také varování. Pokud akcie prudce spadne, dividendový výnos opticky vyskočí. To ještě neznamená, že bude firma schopná dividendu udržet.

XTB

Česká lokalizace, akcie a ETF, jednoduchá aplikace a dostupný start pro menší investory.

Založit účet

Tastytrade

Americký broker pro zkušenější investory, kteří chtějí širší práci s americkými trhy.

Přečíst recenziETF, fondy a automatizované investování

ETF a fondy jsou pro mnoho lidí nejpraktičtější základ pasivního příjmu. Nevyžadují vybírat jednotlivé firmy, umožňují širokou diverzifikaci a dobře se kombinují s pravidelným investováním. U akumulačních ETF se výnos reinvestuje uvnitř fondu, u distribučních ETF může investor získávat pravidelné výplaty.

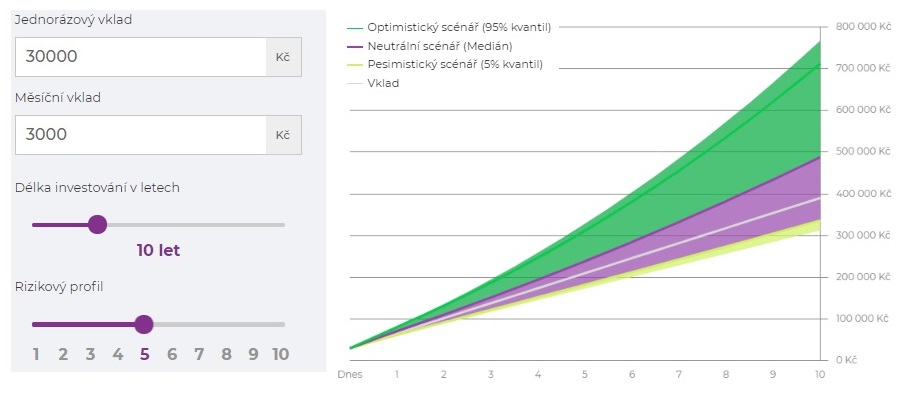

Pokud nechcete řešit výběr konkrétních ETF, existují robo-advisory platformy, které vytvoří portfolio podle dotazníku a průběžně ho spravují. Platíte za pohodlí, ale ušetříte čas a snížíte riziko, že budete bez plánu nakupovat podle emocí.

Portu

Portfolia na míru, pravidelné investování a správa bez potřeby vybírat každý titul zvlášť.

Vyzkoušet Portu Recenze Portu

Fondee

Jednoduchá platforma pro dlouhodobé portfolio z ETF s českým prostředím a automatickou správou.

Vyzkoušet Fondee Recenze Fondee

Dluhopisy, úroky a hotovost

Dluhopis je půjčka emitentovi. Investor očekává úrok a návrat jistiny. Na papíře působí dluhopisy klidněji než akcie, ale riziko se jen přesouvá jinam: kvalita emitenta, splatnost, likvidita, zajištění a schopnost splácet.

Největší opatrnost si zaslouží korporátní dluhopisy s vysokým výnosem. Ptejte se, proč si firma nepůjčuje levněji od banky, jaké má zajištění, zda má auditované výsledky a co se stane, když projekt nevyjde.

Pravidlo: Pokud nerozumíte tomu, z čeho se má výnos zaplatit, neinvestujte jen proto, že číslo vypadá dobře.

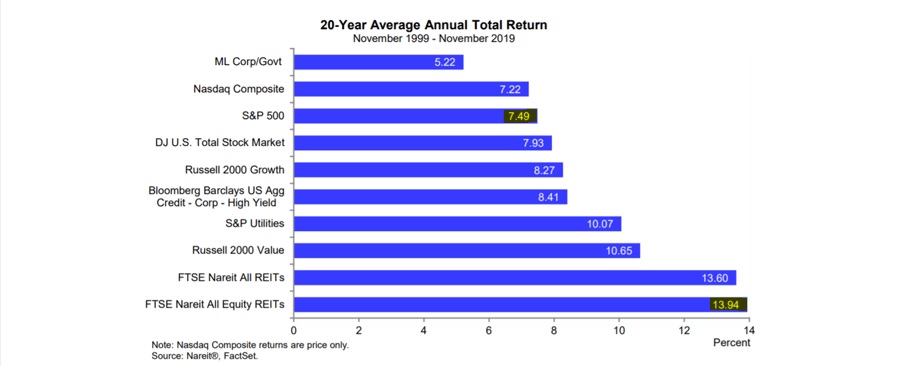

Nemovitosti, REIT a crowdfunding

Nemovitosti jsou klasický zdroj pasivnějšího příjmu, ale přímý pronájem nebývá tak pasivní, jak se tváří. Řešíte nájemníky, opravy, pojištění, výpadky, daně a často i úvěr. Alternativou jsou REIT, nemovitostní fondy nebo crowdfundingové projekty, kde investujete menší částkou.

REIT jsou obchodované společnosti nebo fondy navázané na nemovitosti. Nemovitostní crowdfunding zase financuje konkrétní developerské nebo realitní projekty. U obou platí, že nestačí koukat na očekávaný výnos. Důležitá je kvalita aktiva, zadlužení, tržní cyklus a likvidita.

Upvest

Nemovitostní crowdfunding pro investory, kteří chtějí expozici na projekty bez přímého vlastnictví bytu.

Přejít na Upvest Recenze Upvest

REIT a fondy

Likvidnější cesta k nemovitostnímu trhu, ale pořád s tržním rizikem a závislostí na sazbách.

Více o investování do akciíAffiliate marketing, web a digitální produkty

Online pasivní příjem je atraktivní, protože nepotřebujete milionový kapitál. Potřebujete ale schopnost vytvořit užitečný obsah, získat návštěvnost a udržet důvěru. Affiliate web vydělává provizi, když čtenář přes odkaz koupí produkt nebo využije službu. Digitální produkt vydělává tím, že jednou vytvořený materiál prodáváte opakovaně.

Výhoda online aktiv je škálování. Nevýhoda je konkurence, změny ve vyhledávačích, potřeba aktualizací a fakt, že bez kvality a důvěry se krátkodobý trik rychle vyčerpá.

Co může fungovat

Recenze, srovnání, návody, kalkulačky, newsletter, databáze, online kurz, šablony, e-book nebo placená komunita.

Co rozhoduje

Vyhledávací záměr, aktualizace obsahu, transparentní odkazy, rychlost webu, autorita, interní prolinkování a reálná zkušenost.

Kryptoměny, staking a výnosové produkty

Kryptoměny mohou přinést vysoké zhodnocení, ale pro pasivní příjem jsou zrádné. Výnos ze stakingu nebo úročení může vypadat dobře, jenže hodnota samotného aktiva může prudce klesnout. Navíc existuje riziko platformy, smart kontraktu, regulace a chybné správy peněženky.

Bitcoin sám o sobě pravidelný pasivní příjem negeneruje. U jiných kryptoměn může existovat staking, ale výnos není bez rizika a nikdy by neměl nahrazovat diverzifikované portfolio. Krypto proto beru spíš jako rizikovou složku, ne jako základ finanční nezávislosti.

Vhodné pro

Investory, kteří rozumí volatilitě, umí zabezpečit účty a neinvestují peníze potřebné na běžný život.

Nevhodné pro

Lidi, kteří hledají jistý měsíční příjem, neumí vyhodnotit riziko platformy nebo chtějí rychle dohnat ztracený čas.

Pro základní orientaci se podívejte na články Bitcoin, Ethereum, Binance recenze, Coinbase recenze a investice do kryptoměn.

P2P půjčky, crowdfunding a startupy

P2P a crowdfunding mohou generovat pravidelné splátky nebo výnos z financovaných projektů, ale zároveň nesou riziko selhání dlužníka, platformy a likvidity. Startupové investice jsou ještě rizikovější: většina projektů nemusí uspět, návratnost může trvat roky a prodej podílu nemusí být snadný.

Pokud vás láká investování do startupů, berte ho jako malou satelitní část portfolia. Má zajímavý potenciál, ale nehodí se jako první a hlavní zdroj pasivního příjmu.

Plán na 12 měsíců: jak začít bez chaosu

Největší brzda bývá snaha vybrat perfektní strategii. Lepší je nastavit jednoduchý postup, který přežije běžný život a bude se dát zlepšovat.

Měsíc 1-3

Spočítejte výdaje, vytvořte rezervu, zrušte drahé dluhy a nastavte automatické odkládání peněz.

Měsíc 4-6

Vyberte hlavní strategii: ETF, dividendy, robo-advisory, nemovitostní crowdfunding nebo online aktivum.

Měsíc 7-9

Investujte pravidelně, sledujte poplatky, zapisujte rozhodnutí a nepřidávejte rizikové nápady jen kvůli výnosu.

Měsíc 10-12

Vyhodnoťte výsledky, upravte alokaci, zkontrolujte daně a reinvestujte první příjmy.

Začněte jedním stabilním pilířem

Nejprve si vyberte cestu, které rozumíte. Až bude fungovat, přidejte další zdroj příjmu. Diverzifikace má pomáhat, ne vytvářet chaos.

Co dává smysl

- Pravidelné investování a reinvestice výnosů.

- Diverzifikace mezi více zdroji a měnami.

- Upřednostnit srozumitelné riziko před lákavým slibem.

- Stavět příjem postupně, ne přes jednu velkou sázku.

Čemu se vyhnout

- Garance vysokého výnosu bez rizika.

- Půjčování peněz na rizikové investice.

- Koncentrace všech peněz do jedné platformy.

- Ignorování daní, poplatků, inflace a likvidity.

Rizika, podvody a moje zkušenost

Pasivní příjem je oblíbené téma podvodníků, protože zní jako splněný sen. ČNB opakovaně upozorňuje na podvodné investiční nabídky, falešné licence, zneužití identity známých osobností a sliby snových výnosů s minimálním rizikem.

I já jsem v minulosti naletěl. V roce 2014 mě zlákal fond slibující přibližně 2 % měsíčně. Vypadalo to jednoduše, důvěryhodně a výnosově mnohem lépe než běžné investice. Časem se ukázalo, že šlo o problémovou nabídku, kterou řešila i ČNB, a o případu psal také Echo24. Byla to drahá lekce: když výnos vypadá příliš dobře, je potřeba nejdřív prověřovat a až potom posílat peníze.

Pokud někdo tvrdí, že vysoký výnos je jistý, pravděpodobně neříká celou pravdu.

Seriózní investice počká na ověření. Podvod často spěchá.

Zkontrolujte firmu v seznamech regulovaných subjektů ČNB, název, IČO, doménu a sídlo.

Pokud neumíte vysvětlit, kdo výnos platí a proč, riziko je vyšší, než se zdá.

Daně: na co myslet u pasivního příjmu

Daně záleží na typu příjmu. Finanční správa rozlišuje mimo jiné příjmy ze samostatné činnosti, kapitálového majetku, nájmu a ostatní příjmy. Pro pasivní příjem je důležité vědět, že různé zdroje se nedaní stejně.

| Zdroj příjmu | Na co myslet | Typická evidence |

|---|---|---|

| Dividendy a úroky | Část příjmů může být zdaněná srážkou, zahraniční příjmy mohou vyžadovat daňové přiznání. | Výpisy brokera, potvrzení o dani, dividendové reporty. |

| Pronájem | Příjmy z nájmu spadají podle Finanční správy mezi příjmy podle § 9 ZDP. | Nájemní smlouvy, příjmy, výdaje, paušál nebo skutečné výdaje. |

| Affiliate a online projekty | Často jde o samostatnou činnost nebo podnikání. Řešte živnost, fakturaci, DPH a náklady. | Faktury, provizní reporty, výdaje na web, reklamu a nástroje. |

| Kryptoměny | Daňově bývá důležité každé zdanitelné nakládání s kryptoměnou, nejen převod na bankovní účet. | Historie transakcí, směny, nákupní ceny, poplatky. |

Daňová pravidla se mění a závisí na konkrétní situaci. Pokud příjmy rostou, dobrý daňový poradce často ušetří víc peněz a nervů, než kolik stojí.

Zdroje a další čtení

Při aktualizaci článku jsem pracoval hlavně s oficiálními zdroji k rizikům, daním a dlouhodobému plánování. Pro vlastní rozhodnutí si vždy ověřte aktuální pravidla a podmínky přímo u poskytovatele.

Časté otázky k pasivnímu příjmu

Co je nejlepší pasivní příjem pro začátečníka?

Nejlepší je ten, kterému rozumíte a který odpovídá vaší rezervě, horizontu a toleranci rizika. Pro mnoho začátečníků dává smysl začít jednoduchým pravidelným investováním a teprve později přidávat dividendy, nemovitosti nebo online aktiva.

Kolik vydělá 1 milion korun pasivně?

Při 3% ročním výnosu je to zhruba 30 000 Kč ročně před daněmi, při 4 % asi 40 000 Kč a při 5 % asi 50 000 Kč. Reálný výsledek ovlivní daně, poplatky, inflace a kolísání trhu.

Je lepší dividendové portfolio, nebo ETF?

ETF bývají jednodušší a diverzifikovanější, dividendové portfolio může nabídnout hmatatelnější cash flow a větší kontrolu nad výběrem firem. Často dává smysl kombinace, ale záleží na zkušenostech a cíli.

Dá se pasivní příjem vybudovat bez kapitálu?

Ano, ale obvykle musíte nahradit kapitál časem. Typicky budujete web, obsah, publikum, digitální produkt nebo službu s opakovaným prodejem. Není to bez práce, jen bez velkého počátečního kapitálu.

Jak rychle lze pasivní příjem vybudovat?

První malé příjmy mohou přijít během měsíců, stabilní a významnější příjem obvykle trvá roky. U investic rozhoduje výše kapitálu a čas, u online projektů kvalita obsahu, distribuce a trpělivost.

Jaký výnos je realistický?

U konzervativnějších nástrojů bývá výnos nižší, u akcií a rizikovějších investic vyšší, ale s většími výkyvy. Pokud někdo slibuje dvojciferný roční výnos bez rizika, berte to jako varovný signál.

Musím mít živnost na affiliate marketing?

Pokud jde o soustavnou výdělečnou činnost, často je potřeba řešit živnost a daňové povinnosti. Konkrétní situaci ověřte u úřadů nebo daňového poradce, protože záleží na objemu, pravidelnosti a povaze příjmů.